Polski rynek jabłek wchodzi w drugą połowę 2026 roku pod presją wysokich zapasów i słabego tempa sprzedaży. Choć eksport wzrósł, nie był na tyle silny, aby ograniczyć nadwyżki owoców. W efekcie ceny skupu pozostają znacznie niższe niż przed rokiem, a poprawa sytuacji może nastąpić dopiero pod koniec trzeciego kwartału ( raport Agro Nawigator 2/2026 ).

Według danych Stowarzyszenia WAPA, na początku czerwca zapasy jabłek w Polsce wynosiły 227 tys. ton, co oznacza poziom blisko 2,2 razy wyższy niż rok wcześniej. Był to jeden z najwyższych wyników w ostatniej dekadzie – większe zapasy odnotowano jedynie w 2019 i 2021 roku. W całej Unii Europejskiej czerwcowe zapasy były wyższe o 51% w porównaniu z analogicznym okresem ubiegłego roku.

Eksperci wskazują, że tak wysoki poziom zapasów świadczy o wolniejszym tempie sprzedaży, zarówno na rynku krajowym, jak i zagranicznym. Mimo że według GUS eksport polskich jabłek w pierwszych ośmiu miesiącach sezonu 2025/26 wzrósł o 10,3% rok do roku, osiągając 595 tys. ton, był to nadal drugi najniższy wynik od sezonu 2019/20. Jednocześnie krajowa produkcja jabłek zwiększyła się w 2025 roku o 13%, co dodatkowo zwiększyło podaż.

Na rynku widoczne są również skutki niekorzystnych warunków pogodowych. To już trzeci z rzędu rok, w którym sadownicy muszą zmagać się z wiosennymi przymrozkami. Według GUS, pod koniec kwietnia lokalnie występował mróz powodujący uszkodzenia kwitnących drzew owocowych. Straty mogą przełożyć się na niższe zbiory w sezonie 2026, jednak ich wpływ na ceny jest obecnie ograniczany przez wysokie zapasy owoców z poprzedniego sezonu.

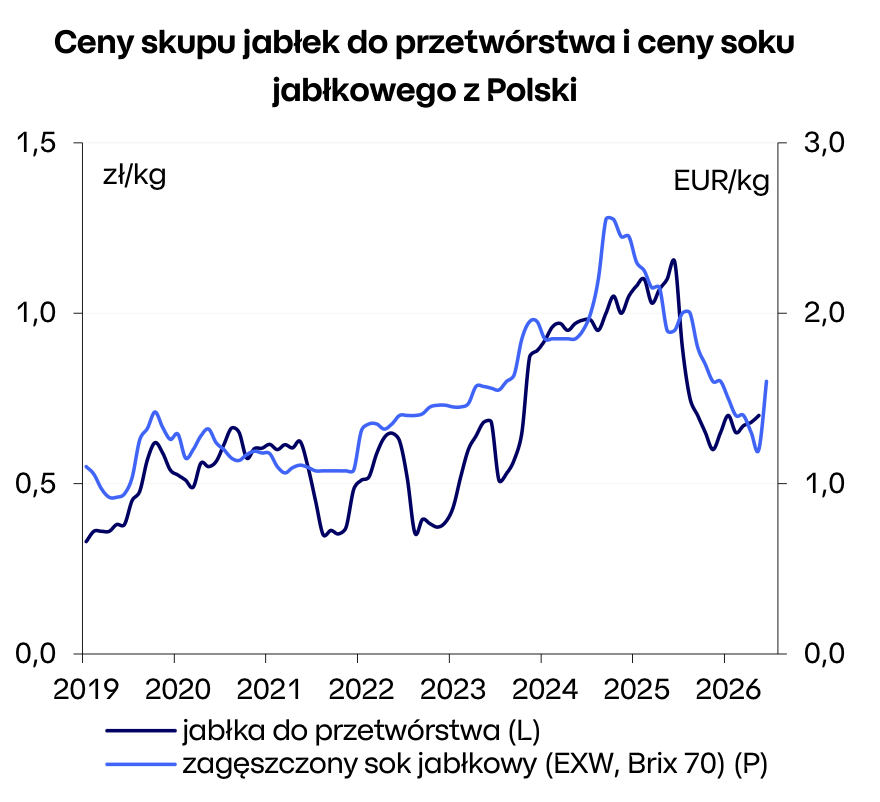

Potwierdzeniem trudnej sytuacji są ceny skupu. Jak pokazuje załączony wykres, po rekordowych poziomach notowanych w 2024 i na początku 2025 roku ceny jabłek przemysłowych wyraźnie spadły. Pod koniec czerwca przeciętna cena skupu była o blisko 50% niższa niż rok wcześniej, a sezonowy wzrost cen, typowy dla końcówki drugiego kwartału, praktycznie nie wystąpił. Jednocześnie obniżyły się również ceny zagęszczonego soku jabłkowego na rynkach europejskich, co ogranicza możliwości poprawy sytuacji w sektorze przetwórczym.

Perspektywy na najbliższe miesiące pozostają ostrożnie optymistyczne. Wysokie zapasy będą nadal wywierały presję na ceny na początku trzeciego kwartału 2026 roku. Jeżeli jednak prognozowany spadek tegorocznej produkcji, wynikający z uszkodzeń przymrozkowych, okaże się znaczący, wyraźniejsze odbicie cen może nastąpić pod koniec lata i na początku jesieni. Dodatkowym czynnikiem wspierającym rynek mogą być niskie zapasy mrożonych malin i wiśni, choć rosnąca konkurencja zagraniczna może ograniczać skalę wzrostów cen w całym sektorze owocowym.

źródło: Agro Nawigator 2/2026