Od ilu milionów ton zaczyna się nadprodukcja?

W dyskusjach o przyszłości polskiego sadownictwa chyba najczęściej podejmuje się problem nadprodukcji. Nie dotyczy on wprawdzie wszystkich, ale większości uprawianych u nas gatunków owoców. Zdaniem wielu producentów, dla uzdrowienia rynku wystarczające byłoby znaczne zmniejszenie produkcji owoców w skali kraju. Uważają, że wtedy wszystko wróciłoby do normy, a ceny znów byłyby takie, jak w starych, dobrych czasach, kiedy kusiły one sadowników (i nie – sadowników) do zwiększania powierzchni nasadzeń, dając złudne wrażenie, że będzie to sposób na łatwą gotówkę przez wiele kolejnych lat.

Mówi się na przykład, że problemy polskiego sadownictwa szybko rozwiązałaby zima stulecia albo wprowadzenie dopłat do karczowania… Spośród dwóch dyskutowanych scenariuszy, wizja wyniszczenia plantacji przez czynniki pogodowe jest chyba najbardziej nieprzewidywalna. Kto wie, czy nie cofnęłaby ona polskiej produkcji sadowniczej o 20 – 30 lat. Półdzikie sady z Antonówką, Idaredem czy McIntoshem, z których zbiera się owoce na przemysł, przetrwały już wiele, włącznie ze zmieniającymi się kolejno ekipami rządzącymi. Nie jest powiedziane, że nie poradziłyby sobie z mroźną zimą lepiej niż nastawione na jakość nowoczesne sady z wrażliwymi odmianami, w których stymuluje się rośliny do intensywnego owocowania, powielając schematy z południowoeuropejskiej produkcji sadowniczej.

Nie jest przecież tajemnicą, że wiele tych intensywnych nasadzeń założono w miejscach, w których sady nigdy nie powinny powstać, np. w zastoiskach mrozowych. Przypomnijmy sobie, jak blady strach padł na niektórych sadowników w styczniu i lutym tego roku, kiedy przytrafiły się typowe dla naszego klimatu zimowe mrozy… Efekty nadejścia mroźnej zimy nie byłyby zatem selektywne. Jest oczywiście argumentem, że na ruinach po przejściu syberyjskiej zimy można by próbować utworzyć coś bardziej nowoczesnego, przystającego do potrzeb współczesnego rynku. Ale czy mamy w tej chwili pieniądze, żeby odbudować wyniszczony potencjał? Poza tym czy nie szkoda zainwestowanych nakładów? Życzenia trzeba wypowiadać ostrożnie, bo mogą się spełnić.

Z kolei dopłaty do karczowania miałyby już ten element selektywności, ale należy podchodzić do tego tematu sceptycznie. Na razie nie ma nawet najmniejszej woli politycznej do podjęcia prób uregulowania problemów polskiego sadownictwa. Nie ma sensu na to liczyć, bo mieszanie się w sprawy produkcji ogrodniczej nie leży w interesie żadnej siły parlamentarnej. W dobie kryzysu są znacznie pilniejsze potrzeby i zdecydowanie bardziej perspektywiczne grupy wyborców. Gdyby jednak taka inicjatywa została jakoś przepchnięta, a sadownikom rzucono by „bon na karczowanie” to jest wątpliwe, czy parę groszy dopłaty skłoniłoby wytrwałych producentów przemysłu do pozbycia się swojego majątku, skoro przez tyle lat nie zdołały tego uczynić prawa rynku.

Niezależnie od przyczyny, efekt gwałtownego zmniejszenia produkcji nie jest trudny do przewidzenia. Na pewno wystąpiłby zauważalny pik cenowy, spowodowany konkurencją dotychczasowych odbiorców o występujący w niedoborze polski towar. Ale nie jest powiedziane, że ta korzystna (dla części sadowników) sytuacja utrzymywałaby się trwale. To dlatego, że problem nie leży w samej skali produkcji, ale w jej niedopasowanym do współczesnych potrzeb profilu oraz w niedorozwiniętym rynku.

Problemu nadprodukcji nie powinno się rozpatrywać „ilościowo”, w kontekście tonażu owoców, które są corocznie w Polsce zbierane. To znaczy nie ma sensu uznawać, że zbiór wynoszący 3,6 mln t jabłek to już nadprodukcja, a gdybyśmy zebrali 2,5 mln t, to wszystko byłoby w porządku. Można to poprzeć wybranymi przykładami.

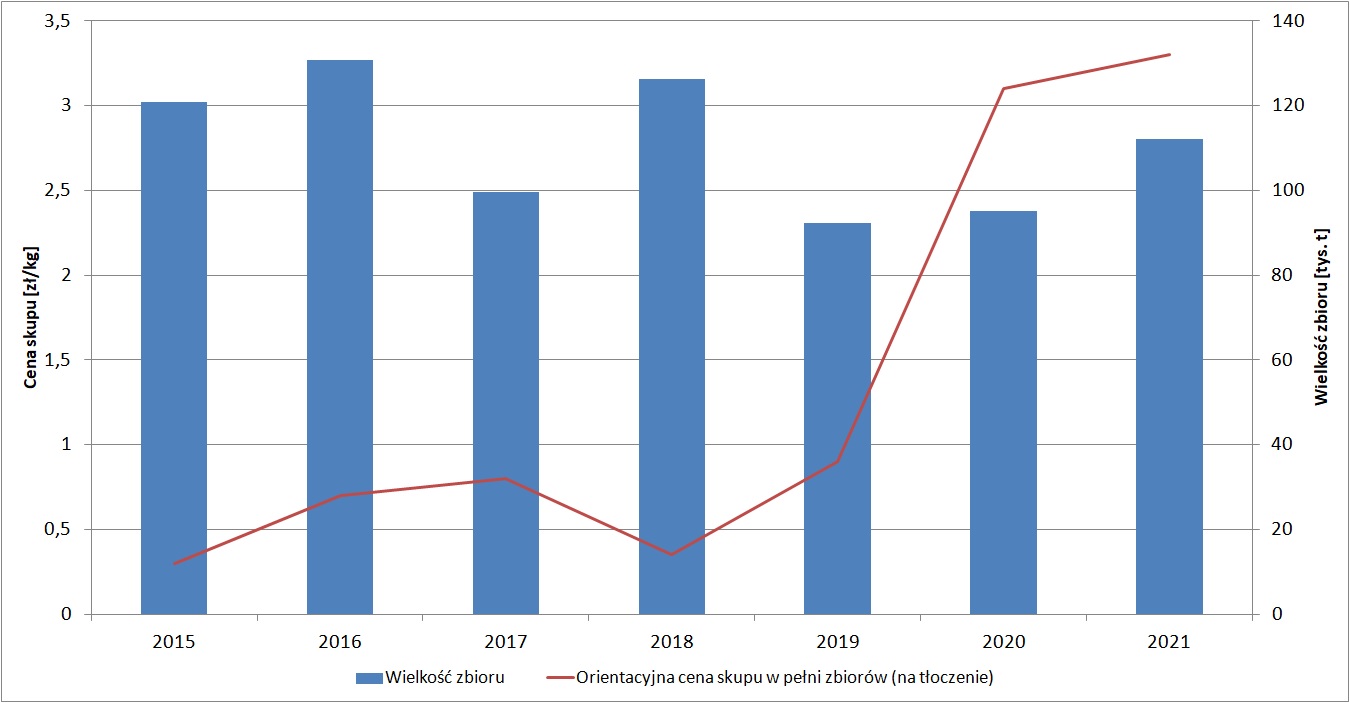

Rynek czarnej porzeczki

Żeby nie było, że zajmujemy się tylko jabłkami i jabłkami, przeanalizujmy sytuację na rynku czarnej porzeczki w ostatnich 6 latach (wykres 1.). Z wykresu jasno wynika, że nie da się wyprowadzić prostej zależności między wielkością zbioru w Polsce, a cenami skupu oferowanymi plantatorom. Nie jest tak, że mały zbiór oznacza duże pieniądze, a duży zbiór – małe pieniądze.

Wyk. 1. Relacja między wielkością zbioru czarnych porzeczek w Polsce (dane GUS) a orientacyjnymi cenami skupu owoców do tłoczenia (notatki własne) w latach 2015 – 2021.

Zwróćmy uwagę na rok 2019 i 2020, kiedy zbiór czarnych porzeczek był do siebie zbliżony, wynosząc odpowiednio 92,2 tys. t oraz 95 tys. t. Natomiast cena skupu porzeczek do tłoczenia wyniosła w 2020 roku 3,1 zł/kg, czyli była niemal trzyipółkrotnie wyższa niż rok wcześniej.

Co takiego wydarzyło się w 2020 roku, że obserwowaliśmy gwałtowny wzrost cen czarnej porzeczki? Oczywiście wybuchła epidemia koronawirusa, a wraz z nią pojawił się wzmożony popyt, który utrzymał się jeszcze w 2021 roku. Świadczy to tylko o tym, że na notowania owoców decydujący wpływ mają inne czynniki niż sama wielkość zbioru. Stanowią one o tym, że w jednym sezonie zbiory wynoszące 100 tys. t będą nadprodukcją, a w innym będą już oznaczać produkcję zbyt niską w stosunku do zapotrzebowania rynku.

Rynek borówki wysokiej

Ponieważ czarna porzeczka jest owocem zagospodarowywanym głównie przetwórczo, zapotrzebowanie zależy w dużym stopniu od międzynarodowego popytu na produkty jej przerobu.

Natomiast borówka wysoka jest już owocem typowo deserowym. Uważa się go za bardzo trudny w produkcji, ale mający elitarny charakter i notujący wysokie ceny na rynku. Zwróćmy uwagę na sytuację, która miała miejsce w bieżącym roku. Sprowokowała ona dyskusje, że mamy już do czynienia z nadprodukcją tego gatunku, a z roku na rok może być tylko gorzej. Biorąc pod uwagę nie tylko rosnący popyt na borówkę wysoką w kraju, ale również za granicą, twierdzenie, że mamy do czynienia z nadprodukcją wydaje się niedorzeczne.

Co takiego wydarzyło się w 2021 roku? Z powodu łagodnego przebiegu pogody wczesną wiosną, straty przymrozkowe odnotowane na plantacjach były bardzo niskie. Przyczyniło się to do wyższych zbiorów, ale obserwowano również wzrost produkcji odmian wczesnych i średnio wczesnych, których uprawa obarczona jest co sezon wysokim ryzykiem strat przymrozkowych. Wysyp owoców przypadł na porę zbioru odmian o średnio wczesnej porze dojrzewania.

Prześledźmy ceny. W trzeciej dekadzie lipca grupy producenckie oferowały zaledwie 5 zł za kg borówki, podczas gdy w hurcie sprzedawano owoce po cenach rzędu 8 – 9 zł za kg. Jednak już około 10 sierpnia ceny borówki wzrosły. Grupy producenckie płaciły ok. 10 – 12 zł za kg owoców, zaś na rynkach hurtowych ceny wynosiły 10 – 14 zł za kg, w zależności od opakowania oraz jakości jagód. Cen hurtowych borówki we wrześniu nie mam odnotowanych, a działom analiz nie wierzę, ale pamiętam, że na powiatowym rynku detalicznym sąsiad sprzedawał borówki z własnego gospodarstwa (swoją drogą ani smaczne, ani atrakcyjnie wyglądające) jednego dnia za 16 zł, następnego za 17 zł, a kolejnego – już za 18zł. Mógł sobie na to pozwolić, ponieważ popyt był ogromny.

Problemem rynku borówki w 2021 roku było spiętrzenie podaży w krótkim czasie. Pokazało ono nie tylko problem rozdrobnienia produkcji, ale również słabej organizacji rynku. Większość produkcji z mniejszych plantacji borówki amerykańskiej trafia na giełdy, które mają ograniczoną przepustowość. Nie było alternatywnego kanału zbytu, który pozwoliłby odciążyć hurt. Gdyby nie kulejąca dystrybucja owoców, o żadnej nadprodukcji borówki w tym roku nie byłoby mowy, a może nawet okazałoby się, że ta podaż owoców z lipca była niewystarczająca w stosunku do zapotrzebowania rynku.

Wnioski?

Sytuację na rynku porzeczki czarnej (owocu przemysłowego) oraz borówki wysokiej (owocu typowo deserowego) można też odnieść do rynku jabłek.

W Stanach Zjednoczonych, w których standardowe zbiory przekraczają 4,5 mln t, nie ma mowy o nadprodukcji jabłek. To samo w Turcji, gdzie w 2020 roku zebrano ok. 4,4 mln t. Zwróćmy jednak uwagę, że w tureckim zbiorze aż 2,8 mln t (ok. 64%) stanowią odmiany Red Delicious, Golden Delicious i Granny Smith, które są z powodzeniem sprzedawane Arabom i Hindusom.

U nas natomiast (dane WAPA z tego roku) aż 55,2% produkcji stanowią odmiany „pozostałe”. Szampion i Idared – po 11%. Trzy odmiany, które mają potencjał eksportowy – Golden Delicious, Gala i Red Jonaprince – stanowią odpowiednio 8,4%, 7,9% i 7,2%. Świadczy to o kompletnym oderwaniu naszego profilu produkcji od zagranicznego popytu.

Tak więc zmniejszenie zbioru w skali kraju nie przyniesie skutków, jeżeli Idared, Szampion i Ligol dalej pozostaną wizytówką naszej produkcji. Zmniejszenie produkcji, owszem, jest potrzebne, ale tylko tego, na co nie ma popytu. Wyrwanie 50% sadów jabłoniowych nie tylko byłoby oddaniem pola i pójściem na łatwiznę, ale i tak nie spowodowałoby, że świat zacznie poszukiwać naszego Ligola czy Glostera. Ich zakupem nadal zainteresowane byłoby przede wszystkim przetwórstwo, a ubytek jabłka deserowego z polskiej produkcji na rynku międzynarodowym szybko zostałby zagospodarowany przez kogoś innego (np. przez wybitnych handlarzy, jakimi są Turcy).

Walka z nadprodukcją jabłek nie powinna polegać na rozwalaniu sadów „jak leci”, żeby tylko zmniejszyć zbiory. Powinno to być przede wszystkim dostosowanie profilu produkcji odmian do zagranicznego popytu (który zresztą coraz bardziej przypomina popyt krajowy, bo Polacy też mają już dosyć Idareda). Również walka ze spadającą konsumpcją jabłek na rynku polskim. Ostrożne rozwijanie produkcji jabłek kategorii konkurencyjnych dla „jabłek konwencjonalnych” (odmiany klubowe, ekologia, produkcja bez pozostałości ŚOR). Zerwanie z produkcją przemysłu w technologii deserowej. Dalsze dopracowywanie technologii produkcji z naciskiem na jakość.

Bardzo pomocne mogą okazać się analizy rynku przedstawione na konferencji ZSRP tuż przed Bożym Narodzeniem. Mają one duży potencjał wdrożeniowy i pokazują kierunek zmian, w którym powinna podążać polska produkcja owoców.

autor: Gerard