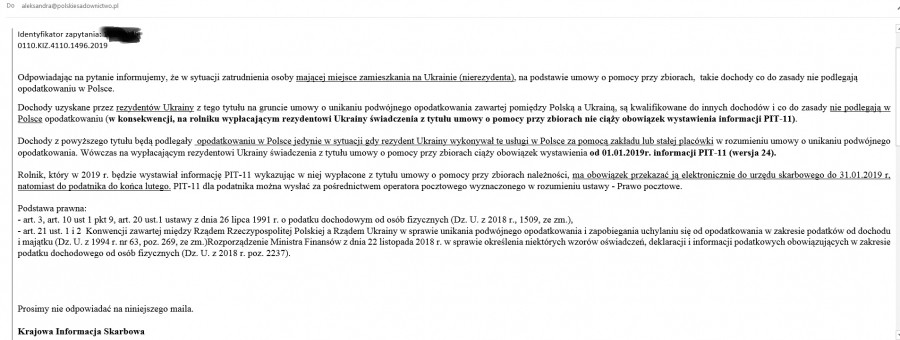

Krajowa Informacja Skarbowa potwierdza, iż w omawiamy szczegółowo przypadku zatrudnienia cudzoziemca w oparciu o umowę pomocy przy zbiorach (więcej w odpowiedzi)-nie ma obowiązku składania Pit-11.

Podkreśla przy tym, również

Niniejsza informacja nie stanowi:

• indywidualnej interpretacji przepisów prawa podatkowego, w rozumieniu przepisów rozdziału 1a działu II ustawy z dnia 29 sierpnia 1997 r. Ordynacja podatkowa;

• informacji pozostającej w związku z przedmiotem postępowania podatkowego (w rozumieniu art. 121 § 2 ustawy z dnia 29 sierpnia 1997 r. Ordynacja podatkowa) lub postępowania celnego (w rozumieniu unijnych i krajowych przepisów prawa celnego);

• wiążącej informacji akcyzowej – w rozumieniu działu IA ustawy z dnia 6 grudnia 2008 r. o podatku akcyzowym;

• wiążącej informacji taryfowej ani wiążącej informacji o pochodzeniu towarów – w rozumieniu art. 33 rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 952/2013 z dnia 9 października 2013 r. ustanawiające unijny kodeks celny.

źródło: Związek Sadowników RP