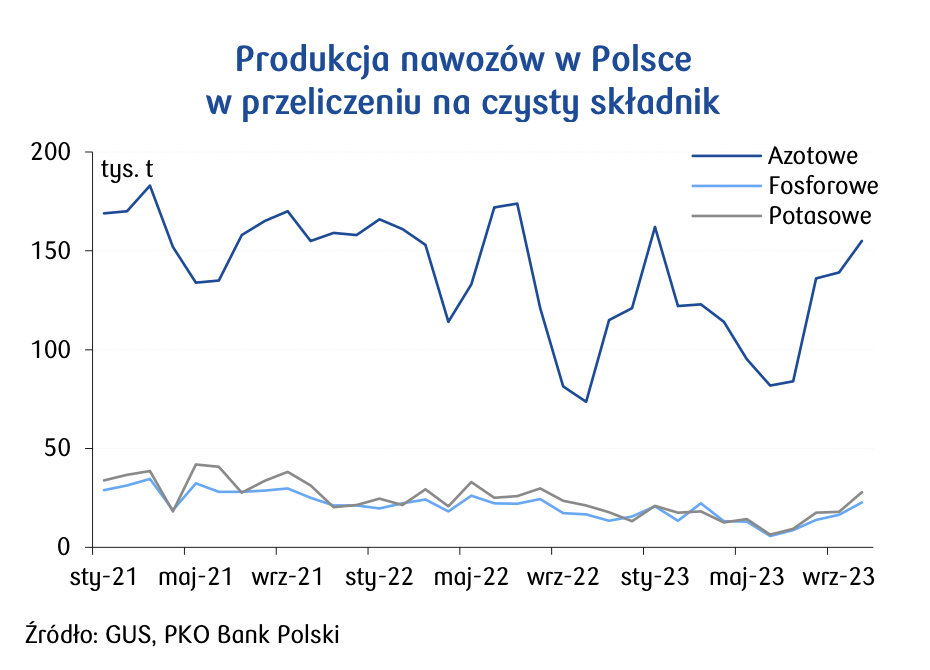

Sektor nawozowy zmaga się w 2023 z wieloma trudnościami. Niskie marże w 2023 skutecznie ograniczały produkcję wszystkich rodzajów produktów, a spadek wolumenów wyniósł, w przeliczeniu na czysty składnik, od 30% r/r w przypadku nawozów azotowych, do 47% dla fosforowych. Sytuacja zaczęła się poprawiać w 3q23, gdy globalne ceny nawozów odbiły, a europejskie ceny gazu pozostały nisko za sprawą niemal pełnych magazynów gazu, dając tym samym producentom przestrzeń do zwiększenia rozmiarów produkcji. W pierwszej kolejności dotyczyło to nawozów azotowych. Nasz szacunek marży na produkcji mocznika wskazuje, że w 4q23 nastąpiło jej pogorszenie (wzrosty cen gazu, jednak dość krótkotrwałe, i lekkie spadki cen nawozów w gru’23). Natomiast produkcja w Polsce w paź’23 (ostatnie dostępne dane) była wyższa o 41% r/r, zbliżona do przeciętnych wartości dla 1h22, i nadal wpisująca się w trend odbudowy produkcji w łańcuchu amoniaku.

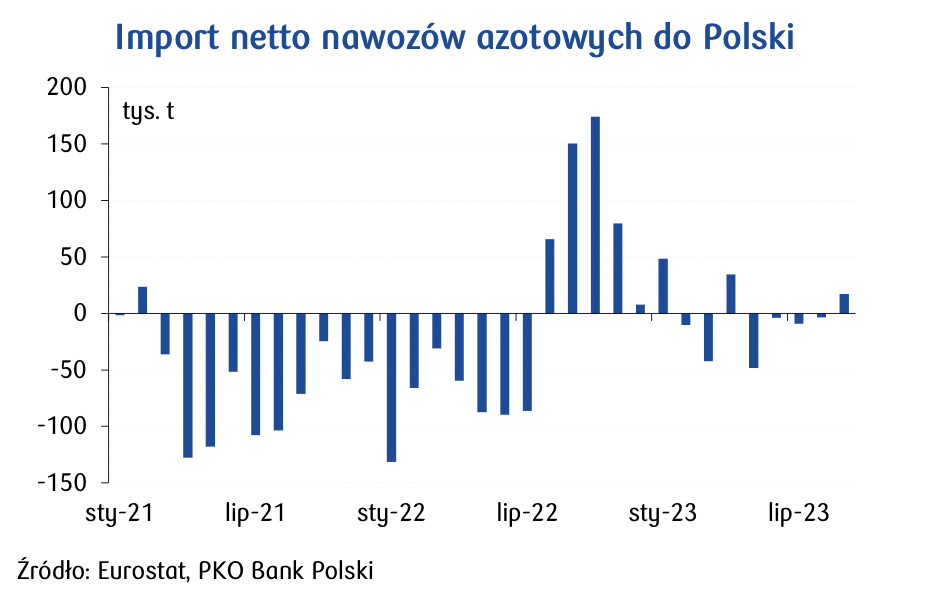

Często przytaczanym problemem jest nadmierny import nawozów do Polski. Był on najsilniejszy w 2h22, gdy produkcję musiały ograniczyć krajowe zakłady. Szczególnie duże znaczenie w imporcie nawozów miał tani mocznik, głównie z Rosji. Jest to produkt o niższej efektywności nawożenia, ale czynnik kosztowy był dla rolników w tamtym okresie kluczowy. Skala importu w 1h23 była mniejsza niż w 2h23, choć daleka od sytuacji z 2021 lub 1h22.

Ceny gazu w Europie znajdowały się przez cały 2023 na poziomach wyraźnie poniżej tych z 2022. Duże znaczenie dla rynku miało wysokie zapełnienie magazynów gazu już po poprzedniej zimie, co ograniczało popyt. Nawet pomimo kolejnych ryzyk geopolitycznych (konflikt izraelsko- palestyński) ceny „niebieskiego paliwa” osiągnęły szczyt w paź’23 na poziomie „jedynie” ok. 50 EUR/MWh, co nie wpłynęło istotnie na wolumen produkcji nawozów w naszym regionie. Sytuacja pod kątem zapotrzebowania na gaz pozostaje dobra również ze względu na niższą produkcję w przemyśle, w tym w nawozowym. Niemniej jednak kolejne lata powinny przynieść stopniową poprawę dostępności gazu przy coraz niższych cenach. Powinno tak się dziać za sprawą nowych mocy w zakresie regazyfikacji gazu ziemnego w Europie i upłynniania surowca w USA, Katarze i Afryce.

W 2024 prawdopodobnie będziemy obserwować powolną normalizację rynku nawozowego. Globalny popyt na nawozy wzrośnie wg IFA o 4% do 192,5 mln t i będzie nadal poniżej szczytu w 2020. Rosnąć będzie również podaż, wg prognoz IFA o od 1,7% w nawozach azotowych do 2,3% w fosforowych w skali roku w perspektywie do 2027. Nowe zdolności produkcyjne będą powstawać w regionach o najniższych krańcowych kosztach produkcji, czyli w USA i Rosji. Ceny nawozów azotowych powinny osiągnąć szczyt w sty’24 i następnie powoli spadać do jesieni’24, zgodnie z sezonowym wzorcem.

Centrum Analiz PKO Banku Polskiego