Rynek jabłek przemysłowych 2025: sezon pod znakiem wzrostu, a potem gwałtownego ochłodzenia

Po dwóch latach niestabilności, polski rynek jabłek przemysłowych w 2025 roku znów przypomniał, jak bardzo zależy od pogody, zapasów i nastrojów w przetwórstwie. Choć pierwsze miesiące sezonu przyniosły wyraźny wzrost cen skupu, końcówka trzeciego kwartału ostudziła emocje – zarówno w sadach, jak i w zakładach przetwórczych.

Letnia presja wzrostowa: ograniczona podaż i puste magazyny

Początek lata 2025 roku zdominowała informacja o niskim poziomie zapasów koncentratu jabłkowego i ograniczonej podaży surowca z poprzedniego sezonu. Dla zakładów przetwórczych oznaczało to konieczność agresywniejszych zakupów surowca, co szybko przełożyło się na wzrost cen.

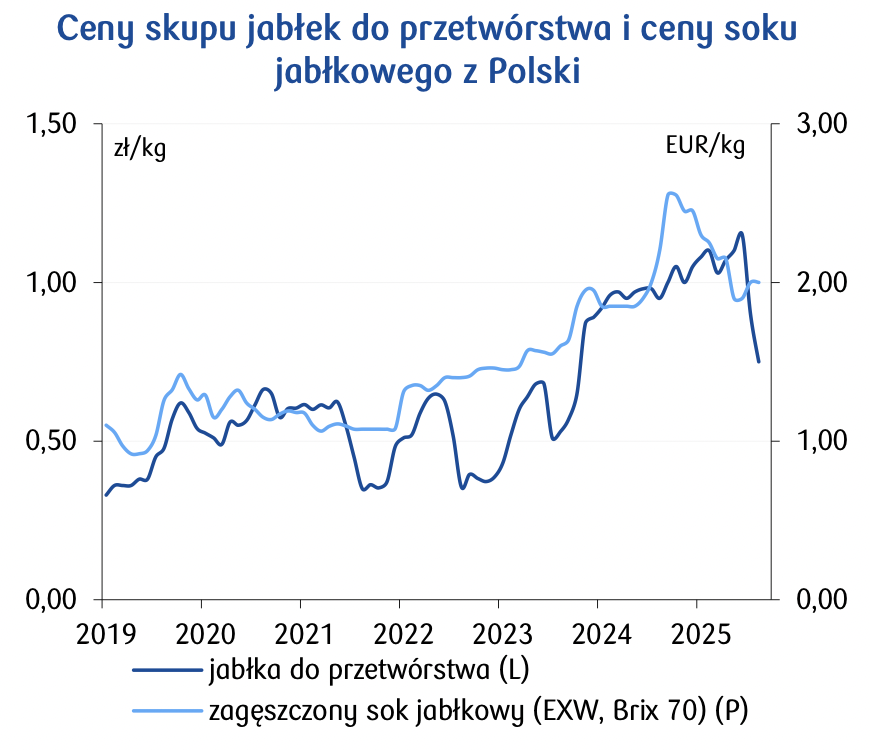

Jak podaje PKO Bank Polski, w trzecim kwartale ograniczone perspektywy zbiorów i niski poziom zapasów wywołały presję na wzrost cen jabłek, także tych przemysłowych. W efekcie, w sierpniu skup jabłek przemysłowych osiągał poziomy nie notowane od dwóch lat.

W tym samym czasie, dane IERiGŻ wskazywały, że ceny jabłek deserowych wzrosły o 22% rok do roku – co potwierdzało silne odbicie w całym sektorze jabłkarskim. Sadownicy z rejonów grójeckiego i lubelskiego zaczęli liczyć na powrót rentowności produkcji przemysłowej, zwłaszcza po trudnym 2024 roku.

Większe zbiory i presja przetwórców: szybkie odwrócenie trendu

Optymizm nie trwał długo. Zbiory jabłek w Polsce okazały się większe, niż wcześniej zakładano – GUS we wrześniu podniósł swoje szacunki do 4,1 mln ton owoców z drzew, w tym o 10% więcej jabłek niż przed rokiem.

Mimo że to nadal poziom niższy niż w rekordowych latach, wzrost podaży w kraju spowodował nagły zwrot na rynku przemysłowym. Zakłady przetwórcze – mając świadomość większej dostępności surowca – zaczęły obniżać ceny skupu.

Według danych Ministerstwa Rolnictwa i Rozwoju Wsi (MRiRW), już pod koniec września 2025 roku notowano spadki cen jabłek przemysłowych w ujęciu rocznym. Zwyżki z sierpnia wyhamowały, a średnie stawki powróciły do poziomów zbliżonych do tych z poprzedniego sezonu.

Przetwórnie w roli dyktatora cen

W 2025 roku widać było wyraźne przesunięcie siły negocjacyjnej w stronę przemysłu przetwórczego. Zakłady produkujące zagęszczony sok jabłkowy, musy czy przecier – korzystając z większej podaży i ograniczonego eksportu surowych jabłek – skutecznie wymusiły niższe ceny zakupu.

Sytuacji nie sprzyjały też notowania na rynkach międzynarodowych. Ceny zagęszczonego soku jabłkowego (70°Brix) spadały w drugiej połowie roku, a w Europie rosła konkurencja ze strony przetwórców z Europy Środkowo-Wschodniej i Azji. W rezultacie, sektor przetwórczy działał pod presją spadających marż. To z kolei przekładało się na jeszcze niższe stawki oferowane sadownikom.

Perspektywy: ostrożny optymizm z nutą ryzyka

Według analiz PKO BP, presja podaży utrzyma się do końca sezonu 2025/26, a spadkowy trend cen jabłek przemysłowych może być kontynuowany. Niskie zapasy z poprzedniego roku przestały już być czynnikiem wspierającym rynek, a przy rosnącej podaży i słabszym eksporcie trudno oczekiwać odbicia.

Nieco lepsze nastroje może przynieść sytuacja na rynku unijnym – niższe zbiory jabłek w krajach UE poza Polską (m.in. we Włoszech i na Węgrzech) mogą zwiększyć popyt na polski koncentrat. Jednak z uwagi na silną konkurencję cenową, ten efekt prawdopodobnie będzie ograniczony.

Rynek jabłek przemysłowych w 2025 roku pokazał, jak szybko równowaga między popytem a podażą może ulec zachwianiu. Od sierpniowych nadziei sadowników po wrześniowe rozczarowanie – był to sezon pełen zwrotów. Przetwórnie wykorzystały sytuację, by zredukować koszty surowca. W efekcie koniec sezonu przyniósł spadek cen i rosnącą frustrację producentów, którzy – mimo lepszych zbiorów – ponownie znaleźli się pod presją ekonomiczną.

Rok 2025 przejdzie więc do historii jako sezon krótkiego wzrostu i długiego spadku, w którym rynek jabłek przemysłowych przypomniał, że jego stabilność jest równie krucha jak delikatna skórka owocu, od którego wszystko się zaczyna.

Opracowanie własne na podstawie źródła: „PKO Agro Nawigator 4/2025”, opublikowany 8 października 2025 r.