Możliwości dalszego zwiększania produkcji w UE wydają się być ograniczone. Jedną z najważniejszych barier jest stosunkowo wysokie nasycenierynku, które nie stwarza dobrych perspektyw dla wzrostu konsumpcji w ujęciu wolumenowym. Według prognoz Komisji Europejskiej, spożycie jabłek deserowych per capita w UE w latach 2024-2035 będzie spadać w tempie 0,3% rocznie.

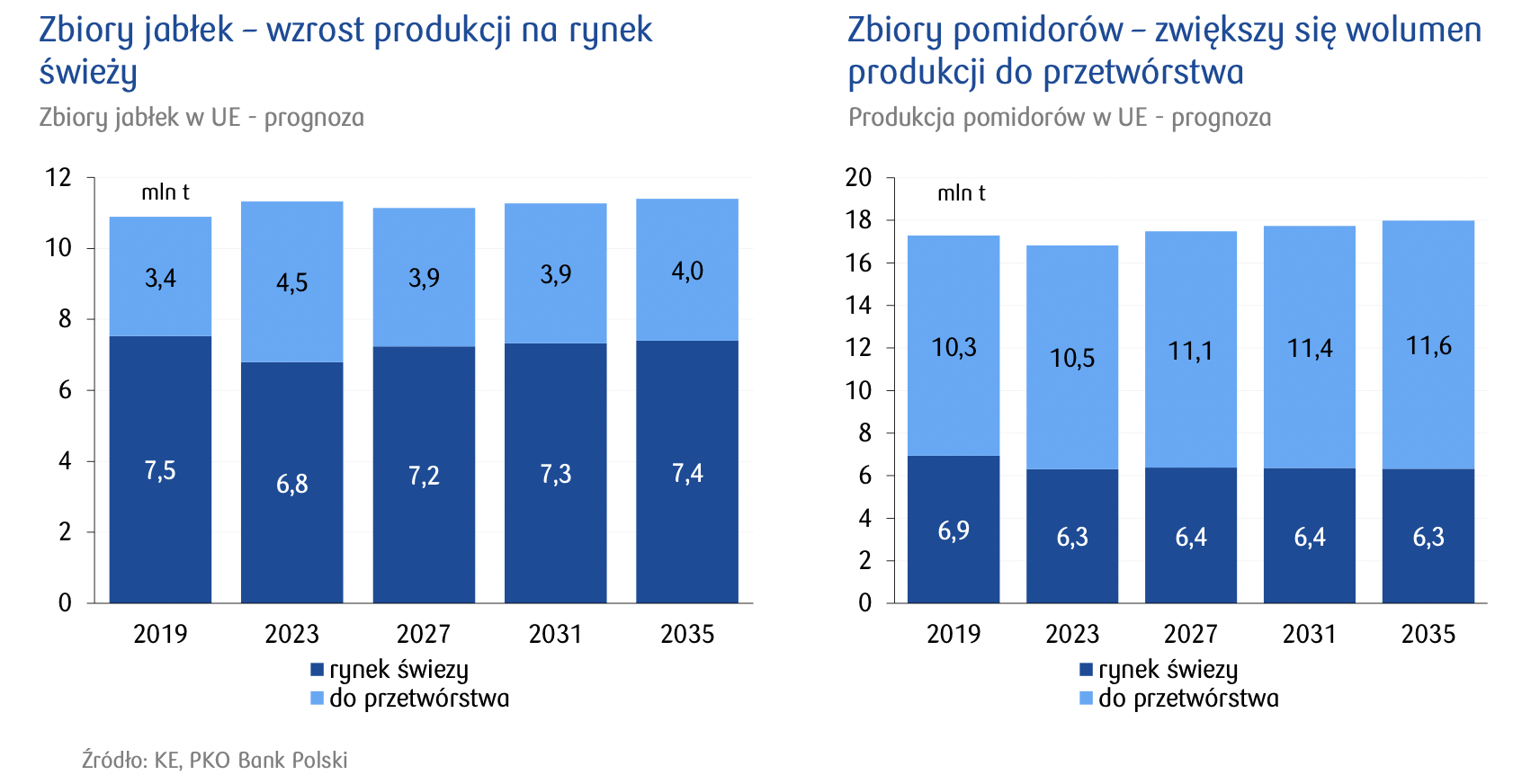

Unijna produkcja jabłek będzie wykazywać tendencje do stabilizacji, choć może zmienić się struktura zagospodarowania zbiorów. KE prognozuje, że produkcja jabłek deserowych na rynek świeży w 2035 wyniesie 7,4mln t (wobec 6,8mlnt w 2023), podczas gdy wolumen przeznaczony na przetwórstwo spadnie poniżej 4 mln t (z 4,5 mln t w 2023). Oznaczałoby to wzrost presji na zwiększenie eksportu netto poza UE.

Nie można wykluczyć, że udział polskiego sektora owocowo- warzywnego – wciąż konkurencyjnego na rynku UE – będzie rósł kosztem innych unijnych producentów.

Niemniej, jednocześnie może nasilać się konkurencja ze strony krajów spoza UE, czego dobrym przykładem jest rynek pomidorów. Komisja Europejska prognozuje, że unijna produkcja tych warzyw w nadchodzącej dekadzie będzie spadać w średniorocznym tempie 0,3%, podczas gdy ich import będzie rósł średniorocznie o 0,6%, przy relatywnie stabilnej konsumpcji per capita (-0,1% CAGR).

źródło: https://centrumanaliz.pkobp.pl/analizy-sektorowe/rynek-owocow-i-warzyw-konkurencyjnosc-sektora