Nowe zasady ubezpieczeń upraw od 2025 roku – co czeka sadowników i jakie będą konsekwencje zmian

Od 1 stycznia 2025 roku zaczęły obowiązywać zmienione przepisy w ustawie o ubezpieczeniach upraw rolnych i zwierząt gospodarskich. Wprowadzają one istotne modyfikacje, które w szczególny sposób dotyczą sadowników oraz producentów truskawek. Zmiany wynikają z ustawy z 27 listopada 2024 r., a ich konsekwencje dla gospodarstw sadowniczych mogą być bardzo znaczące – informuje nasz portal Radca Prawny Przemysław Królicki.

Ustawa została przyjęta zdecydowaną większością głosów. Z oficjalnego protokołu głosowania nr 159 (posiedzenie 22, 27 listopada 2024 r.) wynika, że:

- ZA głosowało 413 posłów,

- PRZECIW było jedynie 5,

- WSTRZYMAŁO SIĘ 11,

- NIE GŁOSOWAŁO 31.

Co ciekawe, wśród głosujących „za” znalazło się wielu parlamentarzystów z komisji rolnictwa oraz z doświadczeniem w branży rolnej i sadowniczej — a więc osób, które powinny być w pełni świadome konsekwencji tej zmiany.

Co się zmienia?

- Większy katalog upraw z dopłatą 65%

Ustawa rozszerza listę upraw, do których państwo dopłaca 65% składki ubezpieczeniowej. To dobra wiadomość – więcej producentów będzie mogło skorzystać z dopłat.

- Nowe zasady dla drzew, krzewów owocowych i truskawek

W tych uprawach wprowadzono tzw. „fakultatywną franszyzę redukcyjną” do maksymalnie 35% sumy ubezpieczenia.

„Fakultatywną” – czyli ustalaną indywidualnie w umowie, a nie sztywno na poziomie 35%. W praktyce oznacza to, że ubezpieczyciel i rolnik mogą wspólnie ustalić wysokość franszyzy w przedziale od 10% do 35%.

- Kolejna nowelizacja w konsultacjach

W 2025 r. Ministerstwo Rolnictwa i Rozwoju Wsi prowadzi konsultacje nad kolejną zmianą przepisów, mającą uprościć dostęp do dopłat. Projekt przewiduje, że franszyza integralna zostanie zastąpiona franszyzą redukcyjną w szerszym zakresie, czyli również dla innych rodzajów upraw.

Zakres proponowany to 10–35% sumy ubezpieczenia, przy czym im niższa franszyza, tym wyższa składka.

- Dopłata państwa pozostaje bez zmian

Państwo nadal będzie pokrywać 65% składki – to element, który się nie zmienia.

Co to oznacza w praktyce dla sadowników?

Na papierze zmiana wygląda niewinnie, ale w praktyce różnice w wypłacie odszkodowań mogą być kolosalne.

Przykład podaje naszej redakcji Radca Prawny Przemysław Królicki, do którego zgłosili się sadownicy poszkodowani przed gradobicia w 2025 roku. Dopiero gdy nastąpiła szkoda i wypłata odszkodowania zrozumieli, jaką polisę podpisali.

Sad jest ubezpieczony na 100 000 zł.

- Występuje szkoda z gradobicia w wysokości 40%, czyli 40 000 zł.

- W umowie przyjęto franszyzę redukcyjną 35% sumy ubezpieczenia, czyli 35 000 zł.

Wypłata wyniesie 5 000 zł (40 000 – 35 000).

Dla porównania – według wcześniejszych zasad dla polis zawieranych jesienią 2024 roku ze skutkiem na szkody w 2025 roku, z 10% udziałem własnym w szkodzie, wypłata wyniosłaby:

36 000 zł (40 000 – 10% × 40 000).

Różnica to aż 31 000 zł mniej przy tym samym poziomie szkody.

Gdzie tkwi problem systemowy?

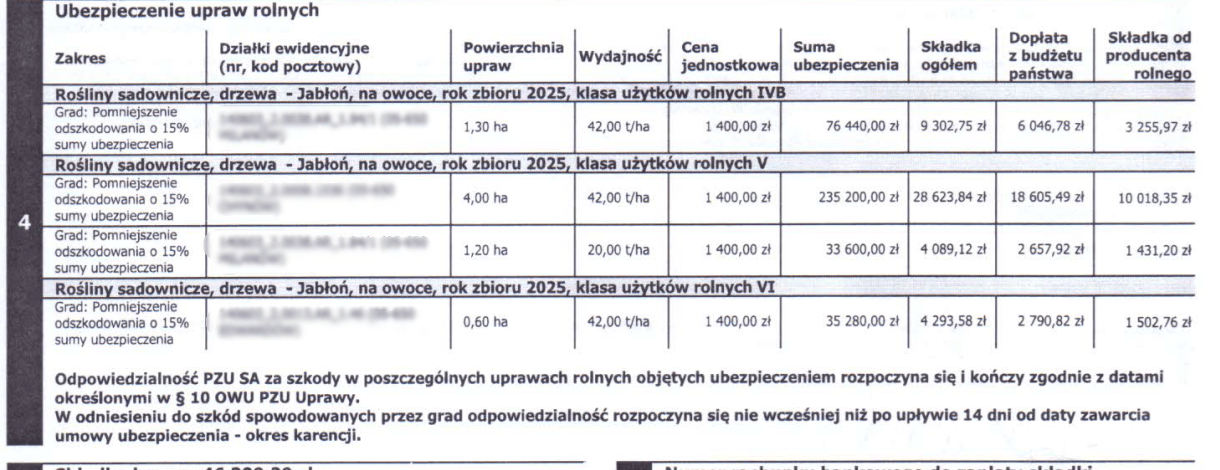

Nowe przepisy nie nakazują wszystkim 35% franszyzy, ale umożliwiają jej stosowanie – zwłaszcza dla drzew i krzewów owocowych oraz truskawek. Sadownicy, którzy mieli szkody w poprzednich latach, znaleźli się na „tzw. czarnej liście” i odmawiano im prawa do ubezpieczenia albo też, mogli zawrzeć umowę na niekorzystnych zasadach 35% franszyzny redukcyjnej.

Dla firm ubezpieczeniowych to atrakcyjne rozwiązanie, bo pozwala obniżyć składkę (a więc cenę polisy), ale jednocześnie drastycznie zmniejsza potencjalną wypłatę odszkodowania. W praktyce analiza szkodowości w ubezpieczeniach upraw rolnych wskazuje, że odszkodowania wypłacane przez ubezpieczyciela rzadko przekraczają 50% sumy ubezpieczenia. Oczywiste jest zatem, że wypłacane w taki sposób odszkodowania będą wielokrotnie niższe, niż w poprzednich latach.

W praktyce rolnik, który nie zwróci uwagi na ten zapis przy podpisywaniu umowy, może mieć złudne poczucie bezpieczeństwa. Dopiero w momencie szkody okaże się, że – mimo wysokiej procentowo szkody i sumy ubezpieczenia – otrzyma symboliczne odszkodowanie albo żadne, gdy szkoda nie przekroczy „pomniejszenia odszkodowania o” wartość 15% do 35% sumy ubezpieczenia, na co już rolnicy uskarżają się względem likwidacji szkód na podstawie polis zawieranych wiosną 2025 r.

Co mogą zrobić sadownicy?

- Dokładnie czytać umowy – zwracać uwagę, czy w polisie jest franszyza redukcyjna 10%, 15%, 25%, czy aż 35%.

- Negocjować z ubezpieczycielem – teoretycznie wolny rynek, konkurencja wśród ubezpieczycieli i prawo pozwala wybrać niższy poziom franszyzy, nawet kosztem nieco wyższej składki, ale ostatecznie to system ubezpieczyciela w którym rejestrowane są polisy, odpowiednio, czyli niekorzystnie zakwalifikuje rolnika na podstawie numeru PESEL albo numerów działek przyjętych do ubezpieczenia, jeżeli miał szkody w poprzednich latach.

- Pytać o symulację wypłat – każda firma ubezpieczeniowa może pokazać, ile wyniesie wypłata przy różnych poziomach franszyzy i szkodach.

- Konsultować się z doradcami branżowymi – szczególnie przed podpisaniem nowej polisy na sezon 2026.

Ustawa z 27 listopada 2024 r. została przyjęta prawie jednogłośnie, mimo że jej skutki mogą poważnie ograniczyć realną ochronę ubezpieczeniową dla wielu gospodarstw.

Sadownicy powinni być szczególnie uważni przy podpisywaniu nowych polis na sezon 2026 – i negocjować niższą franszyzę, nawet kosztem wyższej składki.