Osoby kończące studia rolnicze poszukują swojej wymarzonej pracy. Część osób decyduje spróbować sił w doradztwie rolniczym. Wyzwanie to nie jest łatwe i wymaga dużej wiedzy oraz umiejętności nawiązywania kontaktów. Rozważając rozpoczęcie pracy w doradztwie, na początek należy poznać jak funkcjonuje system doradztwa w Polsce, aby stwierdzić jaka jego część odpowiada naszym preferencjom. Pracując w doradztwie jako przedsiębiorca na pewno warto posiadać doświadczenie, aby uniknąć wielu niepotrzebnych błędów. Wielu doradców, którzy obecnie prowadzą prywatne firmy, zaczynało swoją karierę od zdobycia doświadczenia w branży rolniczej, a dopiero w kolejnym etapie zakładało własną działalność doradczą. Pozwoliło to wybrać kierunek doradztwa, który najbardziej odpowiadał posiadanej wiedzy i umiejętnościom oraz uniknąć niektórych błędów popełnianych przez młodych doradców.

Rynek doradztwa i usług rolniczych jest bardzo szeroki i wybór początkowej ścieżki kariery leży po naszej stronie. Natomiast, gdy zdecydujemy się na założenie własnej działalności doradczej musimy krok po kroku przeanalizować ścieżkę zakładania i rozwoju firmy. Warto wybrane elementy zapisać w formie planu i określić cele krótkoterminowe, średnioterminowe i długoterminowe, aby wiedzieć dokąd się podąża.

Jak rozpocząć działalność w zakresie doradztwa rolniczego?

Dostęp do zawodu doradcy rolniczego w Polsce nie jest z zasady ograniczony dodatkowymi wymaganiami. Każda chętna osoba może otworzyć działalność gospodarczą w zakresie doradztwa rolniczego. Należy jednak zwrócić uwagę, że wybrane usługi doradcze wymagają od doradcy uzyskania kwalifikacji lub wpisu przedsiębiorcy do odpowiedniego rejestru.

Usługi, które mogą być świadczone bez dodatkowych wymogów obejmują:

- doradztwo agrotechniczne,

- doradztwo zootechniczne,

- doradztwo ekonomiczne, w tym wypełniania wniosków o wsparcie finansowe gospodarstw

domowych, rolnych czy przedsiębiorstw,

- usługi księgowe,

- przygotowanie wniosków o przyznaje płatności bezpośrednich*1.

Usługi objęte dodatkowymi wymagania dla osób świadczących usługi doradcze obejmują:

- wybrane działania PROW 2014-2020:

– Poddziałanie 2.1 Wsparcie korzystania z usług doradczych – uprawnienia doradcy rolniczego w rozumieniu Ustawy o PROW2,

– Działanie 14 Dobrostan zwierząt – uprawnienia doradcy rolniczego w rozumieniu Ustawy o PROW,

– Działanie 11 Rolno-środowiskowo-klimatyczne- uprawniania dorady rolno środowiskowego – Działanie 11 Rolnictwo ekologiczne – uprawniania dorady rolno środowiskowego

– Ekspertyzy przyrodnicze na potrzeby programów rolno- środowiskowo klimatycznych – uprawnienia eksperta przyrodniczego - usługi agenta ubezpieczeń. Dodatkowe wymagania dla podmiotów:

- szkolenia w zakresie środków ochrony roślin,

- atestacja opryskiwaczy,

Zakres usług firmy doradczej jest bardzo szeroki i tylko od właściciela zależy, na której jego części się skupi. Czy będzie chciał świadczyć usługi objęte dodatkowymi wymaganiami czy nie.

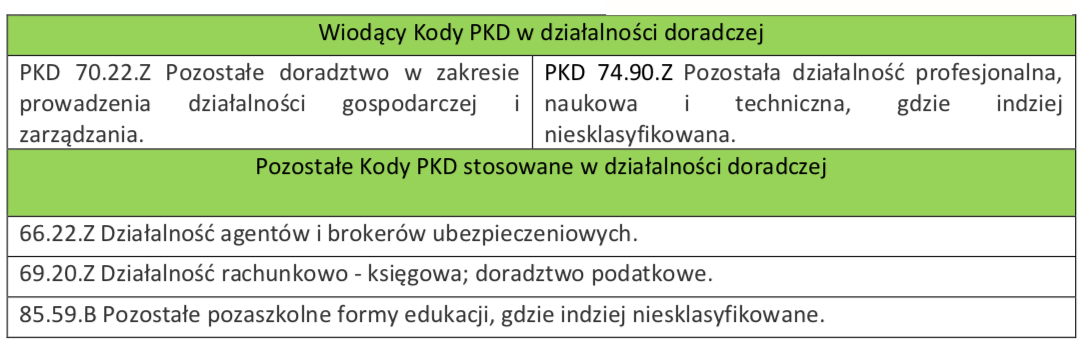

Zakładając firmę należy wybrać odpowiedni kod PKD dla działalność gospodarczej w zakresie usług doradczych. W Polska Klasyfikacja Działalności (PKD) nie ma wyszczególnionego specjalnego kodu dla działalności z zakresu doradztwa rolniczego. Dlatego przedsiębiorcy wybierają kody, które są najbliższe świadczonym usługom doradczym Najczęściej pojawiają się dwa kody PKD. Zaś dla dodatkowych usług doradczych pojawiają się trzy kody PKD.

Zakładając działalności gospodarczej jesteśmy zobligowaniu wybrać formę opodatkowania. Jej wybór zależy od przeprowadzonej analizy ekonomicznej: planowanych kosztów i przychodów. Firma doradztwa rolniczego może rozliczać się z podatku na zasadach ogólnych (17% i 32%) lub zasadach liniowych (19%), natomiast, jeżeli działalność dotyczy biur księgowego lub sprzedaży ubezpieczeń, można wybrać rozliczenie na podstawie 17% ryczałtu od przychodu. Jednak dla samej działalności doradczej ryczałt od przychodów jest niedostępny, tak samo czwarta forma opodatkowania czyli karta podatkowa, nie obejmuje działalności doradczej, szkoleniowej, ubezpieczeniowej oraz księgowej.

Drugi podatek, jaki musimy uwzględnić w działalność gospodarczej w zakresie doradztwa, jest podatek VAT. Zgodnie z art. 113 Ustawy o podatku od towarów i usług, zwolnienie z podatku VAT obejmuje usługi w zakresie doradztwa rolniczego związanego z uprawą i hodowlą roślin oraz chowem i hodowlą zwierząt, a także związanego ze sporządzaniem planu zagospodarowania i modernizacji gospodarstwa rolnego. Zwolnienie te dotyczy przedsiębiorców, których przychody w skali roku nie przekraczają 200 000 zł. Jednak należy zwrócić uwagę na zakres zwolnienia. Dotyczy ono tylko wybranych usług świadczonych przez firmę doradczą. Jeżeli przedsiębiorca zdecyduje się na świadczenie usług w zakresie doradztwa finansowego (wypełnianie wniosków o przyznanie płatności bezpośrednich, biznesplanów na potrzeby funduszy PROW lub kredytu preferencyjnego) wówczas zwolnienie wskazane w art. 113 nie ma zastosowania i przedsiębiorca obowiązkowo musi zgłosić się jako płatnik podatku VAT.

Podsumowanie: Praktycznie każda firma doradcza prowadząca doradztwo ekonomiczne powinna rozliczać się z podatku VAT z Urzędem Skarbowym. Natomiast wybór formy opodatkowania zależy od dochodów jakie osiągniemy. Jeżeli dochody na osobę przekroczą około 130 000 zł można rozważyć rozliczanie w formie podatku liniowego4. W praktyce najczęściej wybierane są zasady ogólne, które okazują się najkorzystniejszą formą rozliczania dochodów w firmie.

Źródło oraz więcej informacji:

Ja długo szukałam uczelni, która ma w ofercie doradztwo rolnicze online i w końcu trafiłam na WSKZ. Obecnie kończę pierwszy semestr i jestem zadowolona z kształcenia, materiały są naprawdę ciekawe.